Es de todos conocidos que el tema de la basura no es ni será algo fácil de solucionar, y también sabemos que el dejar de producir basura es inevitable; en parte porque crecimos con el hábito de ‘usar y tirar’ los desechos. El tema de la basura y el reciclaje había decidido engavetarlos y no escribir sobre ellos por un tiempo; era una manera pasiva de desconectarme de un problema que estamos viviendo. Algunos están más desesperados que otros; la realidad es que la situación se escapó de las manos de quienes tienen la responsabilidad de este mal heredado de muchos años.

Durante los últimos días he mantenido conversaciones con expertos sobre el tema y decidí expresar mi manera de pensar. No voy a enfocar el lado negativo de esta crisis; más bien me gustaría reflexionar cómo la basura se puede convertir en una oportunidad de mejorar nuestro medio ambiente; que considero es lo que en este momento deseamos y que si hay buena disposición podemos llevarlo a cabo.

Lo positivo es que ya hay personas, empresas, organizaciones sin fines de lucro, centros educativos, oficinas gubernamentales, entre otros, preparados, capacitados y con toda la mejor disposición de poder hacer un cambio sustancial en cuanto a la buena disposición de residuos y regalarnos un mejor ambiente en donde vivir.

Se piensa que la solución es el reciclaje, pero tenemos que tener muy presente que el reciclaje es la tercera acción de la ley de las 3Rs: Reducir, Reusar y Reciclar.

Si repensamos he intentamos reeducarnos cómo hacer las cosas para generar menos desperdicios tendríamos una ciudad más limpia y ahorros sustanciales en nuestra economía; pero sobre todo la satisfacción personal de proteger el medio ambiente.

Es necesario hacer más énfasis al momento de informar y divulgar sobre este tema y ahondar en las dos primeras antes de llegar a la tercera.

En Panamá existe el Decreto Ejecutivo N°34 (de 26 de febrero de 2007) ‘Por el cual se aprueba la Política Nacional de Gestión Integral de Residuos no Peligrosos y Peligrosos, sus principios, objetivos y líneas de Acción’.

Los principios para la aplicación de esta política se basan en 14 aspectos: prevención; equidad; responsabilidad pública; uso de las mejores técnicas disponibles, mejores prácticas ambientales y la mejor tecnología disponible; viabilidad y factibilidad; participación y responsabilidad compartida; quien contamina paga; principio precautorio; minimización o reducción, reutilización, segregación y reciclaje desde la fuente; transparencia de la información; eficiencia y eficacia; ciclo total del producto; principio de flexibilidad y principio de gradualidad.

El objetivo es lograr una gestión integral de los residuos no peligrosos y peligrosos de forma ambientalmente racional y sostenible, para asegurar la conservación del ambiente en el territorio nacional y eliminar los efectos negativos sobre el ambiente y la salud de la población, que sea social y que sea económicamente eficiente y viable.

¿Qué estamos esperando para poner en práctica este decreto? Esa es la pregunta que nos hacemos quienes ya hemos comprobado que sí podemos vivir diferente y hace rato pasamos la página de una vida de despilfarro y basura a una con un reto permanente de producir CERO desperdicio.

Sé que muchas cosas en la vida no pueden ir a la velocidad que uno desea, pero también sé que soñar no cuesta nada y que muchos sueños se pueden hacer realidad si se piensa constantemente en ellos. Mi sueño y el de muchos es poder tener un país en el que se practique al 100% una política integral de residuos.

martes, 26 de octubre de 2010

NOTICIA ECONOMICA

El tráfico aéreo internacional de pasajeros aumentó un 10,5% en septiembre

El tráfico aéreo internacional de pasajeros registró en septiembre un aumento del 10,5% con respecto al mismo periodo del ejercicio anterior, mientras que el de carga aumentó un 14,8%, según las cifras proporcionadas hoy por la Asociación Internacional del Transporte Aéreo (IATA).

El aumento registrado en septiembre es "significativamente más sólido" al registrado en agosto en pasajeros, del 6,5% (cifra revisada), aunque en carga, el incremento es menor al 19% de agosto.

"El contraste en la marcha de los mercados de carga y pasajeros proporciona una imagen mixta sobre el funcionamiento de la industria", señaló la IATA, que considera que el rebote del mercado de pasajeros en septiembre puede ser atribuido a la habitual volatilidad de los patrones de viaje con factores especiales como el efecto del Ramadán.

La capacidad aumentó un 7,3% en septiembre, por debajo del incremento del volumen, del 10,5%, lo que impulsó el factor de ocupación hasta el 80%, 2,3 puntos porcentuales más que en el mismo mes del ejercicio anterior.

En cuanto a la demanda de carga, aunque se esperaba que el crecimiento se fuera ralentizando según avanzara el año, la caída fue mayor a lo esperado, debido a que la confianza empresarial y del consumidor siguen débiles en numerosas partes del mundo.

Una vez finalizada la recolocación de inventarios y el rebote post-crisis, no se ha registrado un incremento del gasto que proporcione solidez a la recuperación económica, según la IATA.

La capacidad de carga aumentó un 11,9% en septiembre, por debajo del 14,8% de agosto, llevando el factor de ocupación hasta el 52,4%.

"Es una buena noticia que la recuperación en los mercados de pasajeros prosiga en septiembre. Pero los números de carga son preocupantes. La actividad de tráfico de mercancías ha caído un 6% comparado con los picos post-crisis alcanzados en mayo", destacó el consejero delegado de la IATA, Giovanni Bisigniani.

"Lo que estamos viendo en los mercados de carga se refleja inevitablemente en la economía", agregó el responsable, quien recordó que el tráfico aéreo de mercancías contabiliza el 35% del valor de los bienes comerciados a escala internacional, lo que le convierte en un indicador importante de la actividad económica

El tráfico aéreo internacional de pasajeros registró en septiembre un aumento del 10,5% con respecto al mismo periodo del ejercicio anterior, mientras que el de carga aumentó un 14,8%, según las cifras proporcionadas hoy por la Asociación Internacional del Transporte Aéreo (IATA).

El aumento registrado en septiembre es "significativamente más sólido" al registrado en agosto en pasajeros, del 6,5% (cifra revisada), aunque en carga, el incremento es menor al 19% de agosto.

"El contraste en la marcha de los mercados de carga y pasajeros proporciona una imagen mixta sobre el funcionamiento de la industria", señaló la IATA, que considera que el rebote del mercado de pasajeros en septiembre puede ser atribuido a la habitual volatilidad de los patrones de viaje con factores especiales como el efecto del Ramadán.

La capacidad aumentó un 7,3% en septiembre, por debajo del incremento del volumen, del 10,5%, lo que impulsó el factor de ocupación hasta el 80%, 2,3 puntos porcentuales más que en el mismo mes del ejercicio anterior.

En cuanto a la demanda de carga, aunque se esperaba que el crecimiento se fuera ralentizando según avanzara el año, la caída fue mayor a lo esperado, debido a que la confianza empresarial y del consumidor siguen débiles en numerosas partes del mundo.

Una vez finalizada la recolocación de inventarios y el rebote post-crisis, no se ha registrado un incremento del gasto que proporcione solidez a la recuperación económica, según la IATA.

La capacidad de carga aumentó un 11,9% en septiembre, por debajo del 14,8% de agosto, llevando el factor de ocupación hasta el 52,4%.

"Es una buena noticia que la recuperación en los mercados de pasajeros prosiga en septiembre. Pero los números de carga son preocupantes. La actividad de tráfico de mercancías ha caído un 6% comparado con los picos post-crisis alcanzados en mayo", destacó el consejero delegado de la IATA, Giovanni Bisigniani.

"Lo que estamos viendo en los mercados de carga se refleja inevitablemente en la economía", agregó el responsable, quien recordó que el tráfico aéreo de mercancías contabiliza el 35% del valor de los bienes comerciados a escala internacional, lo que le convierte en un indicador importante de la actividad económica

RETENCION EN LA FUENTE

Concpeto general de retención en la fuente

La retención en la fuente no es un impuesto, sino un mecanismo de cobro anticipado de un impuesto en el momento en que sucede el hecho generador.

Contrario el concepto popular, la retención en la fuente no es ningún impuesto, sino que es el simple cobro anticipado de un impuesto, que bien puede ser el impuesto de renta, a las ventas o de industria y comercio.

La retención en la fuente por ser un pago anticipado de un impuesto, ésta se puede descontar en la respectiva declaración, ya sea de Iva, de Renta o de Ica.

La retención en la fuente comprende elementos como el sujeto pasivo, que es la persona a la que se le debe retener, el agente de retención que es la persona obligada a practicar la retención, el concepto de retención que es el hecho económico que se realiza y está sometido a retención, la tarifa que es el porcentaje que se aplica a la base de retención, y la base de retención es el valor o monto sujeto a retención.

La retención en la fuente es diferente para cada impuesto.

Existe la retención en la fuente por renta, la retención en la fuente por Iva o mas conocida como reteiva y la retención en la fuente por Ica, también conocida como reteica

A veces se suele aplicar de forma generalizada el concepto de retención en la fuente al impuesto de renta, lo cual es equivocado, puesto que, como ya se explicó, existe retención en la fuente para cada impuesto, y en el caso del impuesto de renta, el concepto adecuado es retención en la fuente por renta o reterenta.

Retención en la fuente por Iva.

Al igual que en el Impuesto a la renta y el Impuesto de industria y comercio, en el Impuesto a las ventas también existe la figura de la Retención en la fuente. Esta figura se conoce comúnmente como Reteiva.

La retención en la fuente por Iva consiste en que el comprador, al momento de causar o pagar la compra, retiene al vendedor el 50% del valor del Iva. Ejemplo: La empresa A compra a la Empresa B, mercancías por valor de $1.000.000 + Iva. El valor del Iva, a la tarifa general es de $160.000. La empresa A, de esos $160.000 de Iva, solo pagará a la empresa B el valor de $80.000, que corresponde al 50% del valor toral del Iva, el restante 50% la empresa B lo retiene, lo declara y lo paga en junto con las demás retenciones en la fuente que haya practicado en el respectivo mes.

La retención en la fuente por Iva se practica siempre y cuando el hecho u operación económica supere la base mínima, que para servicios es de 4 UVT y para compras es de 27 UVT.

Contabilización de la retención en la fuente por Iva.

Siguiendo con el ejemplo, la empresa A, que es la que retiene deberá contabilizar el valor retenido a la empresa B como un crédito a la cuenta 236701 (Impuesto a las ventas retenido).

La empresa B, a quien la empresa A le practicó la retención, deberá contabilizar esa retención por Iva como un debito a la cuenta 135517 (Impuesto a las ventas retenido).

La empresa A, debe declarar esa retención en el mes en el cual la practicó (Declaración de retención en la fuente), y la empresa B, debe incluir esa retención practicada en la declaración de Iva del respectivo bimestre.

Agentes de retención en el impuesto a las ventas.

Casos en que no se practica retención en la fuente por Iva.

1. Cuando la operación económica no supera los topes mínimos de 4 UVT para servicios y de 27 UVT para compras.

2. Cuando la operación sujeta a retención se realiza entre responsables del Régimen común.

3. Cuando el que compra es Régimen común y el que vende es un Gran contribuyente o una Entidad estatal.

4. Cuando la operación sujeta a retención se realiza entre una Entidad estatal y un Gran contribuyente.

5. Cuando la operación sujeta a retención se realiza entre Entidades estatales.

6. Cuando la operación sujeta a retención se realiza entre Grandes contribuyentes.

Nota. El Régimen común, los Grandes contribuyentes y las Entidades estatales responsables del Impuesto a las ventas, que adquieran productos o servicios gravados con Iva al Régimen simplificado, deberán retener el 50%. Cuando la adquisición la hagan a una persona no domiciliada en el país, la retención será del 100% del Iva.

Las Entidades estatales y los Grandes contribuyentes que no sean responsables del Impuesto a las ventas, no deben asumir el Iva en las adquisiciones al Régimen simplificado. (El Iva operaciones con el Régimen simplificado se asume mediante el mecanismo de retención).

Las Entidades estatales y los Grandes contribuyentes que no sean responsables del Impuesto a las ventas, en el caso que adquieran productos o servicios a personas no residentes o no domiciliados en el país deben asumir el 100% del Iva mediante el mecanismo de retención.

AJUSTES CONTABLES

Todo lo que suceda en el negocio debe registrarse en el sistema contable, para que el diario y el mayor contengan un historial completo de todas las operaciones mercantiles del periodo. Si no se ha registrado una operación o transacción, los saldos de las cuentas no mostrarán la cifra correcta al final de periodo contable.

Los asientos con que se ajustan o actualizan las cuentas se llaman asientos de ajuste. Cada asiento de ajuste afecta una cuenta de balance general y del estado de resultados. Si el ajuste no afecta a una cuenta de ingresos o de gastos, no es un asiento de ajuste.

Ajustes de Gastos

Todos los asientos de ajuste relacionados con gastos acumulados pendientes de pago y gastos que al pagarse fueron registrados como activo, requieren un cargo a una cuenta de gasto y un abono a una cuenta de activo o pasivo.

A continuación se muestran tres tipos de ajustes de gasto:

#

Gastos devengados: muchos negocios incurren en ciertos gastos del periodo antes de efectuar el pago correspondiente, estos gastos que se van acumulando se llaman gastos devengados o incurridos.

#

Gastos pagados por anticipado: son gastos que se registraron como un activo o como un gasto cuando se pagaron. Un gasto pagado por anticipado es un activo y se produce cuando se pagan gastos que abarcan uno o más periodos contables futuros. Cuando el pago se hace antes de que se haya incurrido en el gasto o antes de que se haya vencido por lo general se hace el cargo a la cuenta de un activo, debido a que representa un costo no vencido y que se empleará en periodos futuros, para producir ingresos. Sin embargo se puede utilizar una cuenta del estado de resultados para registrar el gasto cuando se paga. Cuando se usa una cuenta del estado de resultados para anotar el asiento inicial, es necesario ajustar una cuenta de gastos para bonificar cualquier parte no utilizada o vencida, y pasar el importe a una cuenta del balance general.

#

Distribución del costo de un activo fijo a lo largo de su vida útil, mediante el proceso de depreciación. Al proceso de cancelar o disminuir el costo de un activo fijo, con la excepción de terrenos, a lo largo de su vida útil estimada se le conoce como depreciar el activo o simplemente como depreciación. Cuando se distribuye el costo del activo fijo a lo largo de su vida útil estimada, se carga a la cuenta de depreciación y se acredita a la cuenta de depreciación acumulada.

Interés Acumulado

El interés que se carga en préstamos a corto plazo (30,60 o 90 días) es el gasto o costo de pedir dinero prestado. El interés se va acumulando según pasa el tiempo. Pero el pago de la cantidad tomada mas el interés, no se efectuará hasta la fecha de vencimiento del préstamo.

Ajustes de Ingresos

Todos los ajustes de ingresos acumulados pendientes de cobro y de ingresos que al momento del pago se registraron como pasivos, ya que no habían sido devengados, requieren un cargo a una cuenta de activo o pasivo y un abono a una cuenta de ingresos, esto se debe hacer en el ultimo día del periodo contable.

Existen dos tipos de ajustes de ingresos:

#

Ingresos acumulados pero no registrados ni cobrados.

#

Anticipos de clientes que se registran como pasivo y que cuando se devenguen se convertirán en ingresos.

Los ingresos pueden ser devengados (ganados) antes de que se reciba efectivo del cliente, o de que se contabilice la operación en los registros contables. Estos ingresos que se han devengado pero que aun no se han recibido o registrado se llaman ingresos devengados.

Cuando un cliente paga por adelantado servicios prestados, se carga a la cuanta de efectivo y por lo general, se acredita una cuenta de pasivo llamada anticipos de clientes, debido a que no se ha realizado el servicio y el ingreso aun no se ha ganado.

Normalmente, todos los anticipos cobrados a clientes se registran en una cuenta de pasivo al momento en que se recibe el pago.

Cuando se usa una cuenta de resultados para registrar el asiento inicial, será necesario el ajuste a una cuenta de ingresos para cancelar cualquier ingreso no devengado y traspasar el importe a una cuenta de pasivo.

Balanza de comprobación ajustada

Después de anotar en el diario los asientos de ajuste y pasarlos al mayor, se prepara una balanza de comprobación ajustada para verificar la exactitud del mayor, antes de preparar y actualizar los estados financieros de fin de año.

Ajustes por Inflación

El actualizar los estados financieros surge de la necesidad de conocer el valor real que tienen las partidas no monetarias de una empresa y conocer hasta que punto se han visto afectadas por la inflación. Las partidas no monetarias son aquellas cuyo valor varía con el transcurso del tiempo.

Los ajustes que más se realizan en las empresas son en las siguientes partidas:

#

Inventarios

#

Activos Fijos

#

Depreciación de activos fijos

#

Capital contable

Para ajustar los activos fijos por inflación, al igual que en los inventarios, se requiere del factor de ajuste. Una vez obtenido el factor, se le aplica al valor histórico. El ajuste se hará cargando a la cuenta del activo fijo y acreditando a la cuenta de exceso o insuficiencia de capital.

La depreciación acumulada es la contrapartida del activo fijo por lo tanto debe mostrar un saldo que este valuado con pesos del mismo poder adquisitivo que el activo fijo.

Los asientos con que se ajustan o actualizan las cuentas se llaman asientos de ajuste. Cada asiento de ajuste afecta una cuenta de balance general y del estado de resultados. Si el ajuste no afecta a una cuenta de ingresos o de gastos, no es un asiento de ajuste.

Ajustes de Gastos

Todos los asientos de ajuste relacionados con gastos acumulados pendientes de pago y gastos que al pagarse fueron registrados como activo, requieren un cargo a una cuenta de gasto y un abono a una cuenta de activo o pasivo.

A continuación se muestran tres tipos de ajustes de gasto:

#

Gastos devengados: muchos negocios incurren en ciertos gastos del periodo antes de efectuar el pago correspondiente, estos gastos que se van acumulando se llaman gastos devengados o incurridos.

#

Gastos pagados por anticipado: son gastos que se registraron como un activo o como un gasto cuando se pagaron. Un gasto pagado por anticipado es un activo y se produce cuando se pagan gastos que abarcan uno o más periodos contables futuros. Cuando el pago se hace antes de que se haya incurrido en el gasto o antes de que se haya vencido por lo general se hace el cargo a la cuenta de un activo, debido a que representa un costo no vencido y que se empleará en periodos futuros, para producir ingresos. Sin embargo se puede utilizar una cuenta del estado de resultados para registrar el gasto cuando se paga. Cuando se usa una cuenta del estado de resultados para anotar el asiento inicial, es necesario ajustar una cuenta de gastos para bonificar cualquier parte no utilizada o vencida, y pasar el importe a una cuenta del balance general.

#

Distribución del costo de un activo fijo a lo largo de su vida útil, mediante el proceso de depreciación. Al proceso de cancelar o disminuir el costo de un activo fijo, con la excepción de terrenos, a lo largo de su vida útil estimada se le conoce como depreciar el activo o simplemente como depreciación. Cuando se distribuye el costo del activo fijo a lo largo de su vida útil estimada, se carga a la cuenta de depreciación y se acredita a la cuenta de depreciación acumulada.

Interés Acumulado

El interés que se carga en préstamos a corto plazo (30,60 o 90 días) es el gasto o costo de pedir dinero prestado. El interés se va acumulando según pasa el tiempo. Pero el pago de la cantidad tomada mas el interés, no se efectuará hasta la fecha de vencimiento del préstamo.

Ajustes de Ingresos

Todos los ajustes de ingresos acumulados pendientes de cobro y de ingresos que al momento del pago se registraron como pasivos, ya que no habían sido devengados, requieren un cargo a una cuenta de activo o pasivo y un abono a una cuenta de ingresos, esto se debe hacer en el ultimo día del periodo contable.

Existen dos tipos de ajustes de ingresos:

#

Ingresos acumulados pero no registrados ni cobrados.

#

Anticipos de clientes que se registran como pasivo y que cuando se devenguen se convertirán en ingresos.

Los ingresos pueden ser devengados (ganados) antes de que se reciba efectivo del cliente, o de que se contabilice la operación en los registros contables. Estos ingresos que se han devengado pero que aun no se han recibido o registrado se llaman ingresos devengados.

Cuando un cliente paga por adelantado servicios prestados, se carga a la cuanta de efectivo y por lo general, se acredita una cuenta de pasivo llamada anticipos de clientes, debido a que no se ha realizado el servicio y el ingreso aun no se ha ganado.

Normalmente, todos los anticipos cobrados a clientes se registran en una cuenta de pasivo al momento en que se recibe el pago.

Cuando se usa una cuenta de resultados para registrar el asiento inicial, será necesario el ajuste a una cuenta de ingresos para cancelar cualquier ingreso no devengado y traspasar el importe a una cuenta de pasivo.

Balanza de comprobación ajustada

Después de anotar en el diario los asientos de ajuste y pasarlos al mayor, se prepara una balanza de comprobación ajustada para verificar la exactitud del mayor, antes de preparar y actualizar los estados financieros de fin de año.

Ajustes por Inflación

El actualizar los estados financieros surge de la necesidad de conocer el valor real que tienen las partidas no monetarias de una empresa y conocer hasta que punto se han visto afectadas por la inflación. Las partidas no monetarias son aquellas cuyo valor varía con el transcurso del tiempo.

Los ajustes que más se realizan en las empresas son en las siguientes partidas:

#

Inventarios

#

Activos Fijos

#

Depreciación de activos fijos

#

Capital contable

Para ajustar los activos fijos por inflación, al igual que en los inventarios, se requiere del factor de ajuste. Una vez obtenido el factor, se le aplica al valor histórico. El ajuste se hará cargando a la cuenta del activo fijo y acreditando a la cuenta de exceso o insuficiencia de capital.

La depreciación acumulada es la contrapartida del activo fijo por lo tanto debe mostrar un saldo que este valuado con pesos del mismo poder adquisitivo que el activo fijo.

PASOS PARA CREAR UNA EMPRESA

VERIFIQUE EL NOMBRE O RAZÓN SOCIAL.

•En el puesto de información de cualquiera de las Sedes de la Cámara de Comercio, puede solicitar un volante para la consulta de nombres.

•Diligencie el formulario con los nombres que desea consultar y la actividad a la que se va a dedicar.

•Cancele el valor de la consulta la cual cuesta $1.500.

•Presente el formulario diligenciado en las ventanillas de Cámara de Comercio y el empleado le indicará cuando reclamarlo, con el fin de saber si puede usar dicho nombre o no debido a que ya existe o hay alguno similar.

Una vez aprobado el nombre pase a hacer lo siguiente:

ELABORE LA MINUTA CON EL SIGUIENTE CONTENIDO BÁSICO:

•Los datos de los socios constituyentes: nombres completos, cédulas, nacionalidad, estado civil y domicilio.

•La clase o tipo de sociedad que se constituye y el nombre de la misma.

•El domicilio de la sociedad y de las sucursales que se establezcan.

•El negocio de la sociedad (objeto social), enunciando en forma clara y completa las actividades principales.

•El capital social pagado por cada socio. Si es una sociedad por acciones se deberá expresar el capital suscrito y pagado, la forma como se cancelarán las cuotas y el valor nominal de las acciones representativas del capital. (ver paso uno).

•Se debe expresar como se administrará la sociedad, las facultades de los administradores, las asambleas y juntas de los socios, según lo establecido legalmente para cada tipo de sociedad (para mayor información vea el código de comercio).

•Los días y la forma de convocar y constituir la asamblea o junta de socios ya sea de manera ordinaria o extraordinaria, y la forma como se decidirá en un determinado asunto.

•Las fechas en que se deben hacer los balances generales y como se distribuirán las utilidades, así como también la reserva legal.

•La duración de la empresa y sus causales para disolverla, y la forma de liquidarla.

•Establecer el representante legal de la sociedad con su domicilio, sus facultades y obligaciones.

Modelo de minuta de una sociedad limitada:

En la ciudad de Medellín, departamento de Antioquia, República de Colombia, a primero de julio de mil novecientos noventa y ocho, el señor Juan Martínez Robledo y Oscar Rueda Osorio, mayores de edad, con domicilio en Medellín, identificados con las cédulas de ciudadanía números ........................................, obrando en nombre propio, manifestaron que constituirán una sociedad de responsabilidad limitada la cual se regirá por las normas establecidas en el código de comercio y en especial por los siguientes estatutos:

Artículo 1: Nombre o razón social: la sociedad se denominará "XY Limitada".

Artículo 2: Domicilio: el domicilio principal será en la ciudad de Medellín, Departamento de Antioquia, República de Colombia, sin embargo la sociedad puede establecer sucursales, en otras ciudades del país como en el exterior.

Artículo 3: Objeto social: la compañía tiene por objeto social: diseño, producción y comercialización de productos y servicios de publicidad gráfica y compra y venta de materias primas. En el desarrollo y cumplimiento de tal objeto puede hacer en su propio nombre o por cuenta de terceros o con participación de ellos, toda clase de operaciones comercial, sobre bienes muebles o inmuebles y construir cualquier clase de gravamen, celebrar contratos con personas naturales o jurídicas, efectuar operaciones de préstamos, cambio, descuento, cuentas corrientes, dar o recibir garantías y endosar, adquirir y negociar títulos valores.

Artículo 4: Duración de la sociedad: se fija en 10 años, contados desde la fecha de otorgamiento de la escritura. La junta de socios podrá mediante reforma, prolongar dicho término o disolver extraordinariamente la sociedad, antes de que dicho término expire.

Artículo 5: el capital de la sociedad es la suma de $10.000.000.

Artículo 6: cuotas: El capital social se divide en diez cuotas o acciones de un valor nominal de un millón de pesos, capital y cuotas que se encuentran pagadas en su totalidad de la siguiente forma: El socio Juan Martínez Robledo, suscribe el ochenta por ciento en ocho cuotas de valor nominal y paga en efectivo el valor de $8.000.000. El socio Oscar Rueda Osorio suscribe el veinte por ciento y paga en efectivo el valor de $2.000.000. así los aportes han sido pagados íntegramente a la sociedad.

Artículo 7: Responsabilidades: la responsabilidad de cada uno de los socios se limita al monto de sus aportes.

Artículo 8: Aumento del capital: el capital de los socios puede ser aumentando por nuevos aportes de los socios, por la admisión de nuevos socios o por la acumulación que se hicieron de utilidades por determinación de común acuerdo de los socios.

Artículo 9: Cesión de cuotas: las cuotas correspondientes al interés social de cada uno de los socios no están representadas por títulos, ni son negociables en el mercado, pero sí pueden cederse. La cesión implicará una reforma estatutaria y la correspondiente escritura será otorgada por el representante legal, el cedente y el cesionario.

Artículo 10: Administración: la administración de la sociedad corresponde por derecho a los socios, pero estos convienen en delegarla en un gerente, con facultades para representar la sociedad. Esta delegación no impide que la administración y representación de la sociedad, así como el uso de la razón social se someta al gerente, cuando los estatutos así lo exijan, según la voluntad de los socios.

Requiere para su validez el consentimiento de todos los socios, la ejecución o ejercicio de los siguientes actos o funciones: 1. Disponer de una parte de las utilidades líquidas con destino a ensanchamiento de la empresa o de cualquier otro objeto distinto de la distribución de utilidades.

Artículo 11: Reuniones: la junta de socios se reunirá ordinariamente una vez por año, el primer día de Marzo a las 10:00 de la mañana en las oficinas del domicilio de la compañía.

Artículo 12: Votos: en todas las reuniones de la junta de socios, cada socio tendrá tantos votos como cuotas tenga en la compañía. Las decisiones se tomaran por número plural de socios que represente la mayoría absoluta de las cuotas en que se halla dividido el capital de la sociedad, salvo que de acuerdo con estos estatutos se requiera unanimidad.

Artículo 13: La sociedad tendrá un gerente y un subgerente que lo reemplazará en sus faltas absolutas o temporales. Ambos elegidos por la junta de socios para períodos de un año, pero podrán ser reelegidos indefinidamente y removidos a voluntad de los socios en cualquier tiempo. Le corresponde al gerente en forma especial la administración y representación de la sociedad, así como el uso de la razón social con las limitaciones contempladas en estos estatutos. En particular tendrá las siguientes funciones (enumere todas aquellas que considere pertinente)..............

Artículo 14: Inventarios y Balances: mensualmente se hará un Balance de prueba de la sociedad. Cada año a 31 de Diciembre se cortarán las cuentas, se hará un inventario y se formará el Balance de la junta de socios.

Artículo 15: Reserva Legal: aprobado el Balance y demás documentos, de las utilidades líquidas que resulten, se destinará un 10% de reserva legal...........

Articulo 16: La sociedad se disolverá por: 1. La expedición del plazo señalado para su duración. 2. La pérdida de un 50% del capital aportado. 3. Por acuerdo unánime de los socios. 4. Cuando el número de socios exceda de veinticinco. 5. Por demás causales señaladas en la ley.

Artículo 17: Liquidación: disuelta la sociedad se procederá a su liquidación por el gerente salvo que la junta de socios resuelva designar uno o más liquidadores con sus respectivos suplentes, cuyos nombramientos deberán registrarse en la Cámara de Comercio del domicilio de la ciudad.

De esta manera se debe detallar toda la información referente a la sociedad con da uno de los aspectos mencionados en el contenido básico.

Nota:

Los artículos de los estatutos, deben ser normas de carácter permanente y general, deben constituir reglas estables que No requieran de ajustes.

En cuanto al diseño de los estatutos puede redactarse todos los artículos que le convengan a la organización, pero teniendo presente no establecer artículos para los estatutos que se conviertan en un limitante para el desarrollo de la empresa en lo relativo a operaciones comerciales o administrativas.

IR A LA NOTARÍA:

Para nuestro ejemplo el valor que se debe pagar en la Notaría para un capital de $10.000.000, es de $115.000, allí procederán a hacerle lo siguiente:

•Le transcribirán su minuta conformando así la Escritura Pública, firmada por el notario con los sellos respectivos y adicionalmente por los socios con la cédula y sus huellas.

REALIZAR EL PAGO DEL IMPUESTO DE REGISTRO SOBRE LA ESCRITURA:

Realizar el pago del impuesto de registro sobre la escritura de constitución en la oficina de Rentas Departamentales, edificio Antioquia en la avenida Primero de Mayo con Palacé en Medellín o en los estancos oficiales.

ADQUIRIR EL FORMULARIO DE MATRÌCULA MERCANTIL:

Adquirir en la Cámara de Comercio el formulario de Matrícula Mercantil "Sociedades Comerciales", el cual tiene un costo de $2.000, posteriormente debe presentar en la ventanilla de la Cámara de Comercio lo siguiente:

•El formulario de matrícula mercantil diligenciando, junto con el volante de "consulta de nombres" aprobado.

•Dos copias autenticadas de la escritura pública de constitución de la sociedad, en la que debe aparecer el nombramiento del representante legal. En el caso de ser empresa unipersonal, el documento privado sino se constituyó por escritura pública.

•Recibo de pago del impuesto de Registro expedido por Rentas Departamentales.

•Carta de cada una de las personas nombradas, como: representantes legales, junta directiva y revisor fiscal cuando sea el caso.

•Documento de identificación del representante legal.

•Permiso de funcionamiento de la sociedad, en caso de hallarse sujeta a vigilancia estatal.

•En caso de aporte de inmuebles al capital social, acreditar el pago del impuesto de anotación y registro (boleta de rentas).

•Solicitar en la taquilla de la Cámara de Comercio el valor de la liquidación de los derechos de matrícula.

•Cancelar los derechos de matrícula. Al momento del pago le entregarán un recibo con el cual podrá reclamar el certificado de su matrícula, así como las copias de los formularios, las escrituras y las cartas de aceptación. Según nuestro ejemplo para un capital de $10.000.000 se debe cancelar $176.000.

•Obtener copia del certificado de existencia y representación legal de la sociedad.

•Luego de haber realizado la inscripción, usted podrá solicitar a la Cámara de Comercio, el certificado de existencia y representación, es un documento que le permite al comerciante o sociedad realizar algunos trámites (inscripción ante la administración de impuestos, industria y comercio, etc.) o simplemente acreditar su matrícula en el registro mercantil.

REGISTRO DE LIBROS DE COMERCIO:

Están compuestos por los libros de contabilidad, libros de actas, libros de registro de aportes, comprobantes de las cuentas, los soportes de contabilidad y la correspondencia relacionada con sus operaciones.

Una vez matriculada la sociedad o empresa, el propietario de esta o el representante legal debe presentar y solicitar el registro de los libros de comercio, con carta dirigida a la Cámara de Comercio y diligenciar el formulario de solicitud respectivo. Los libros son los siguientes:

•Libro auxiliar: se lleva para registrar detalladamente en orden cronológico las cuentas principales, totalizando débitos, créditos y saldo que pasa al final de cada período al libro diario y al libro mayor, este libro no requiere ser registrado en la Cámara de Comercio.

•Libro caja - diario: en este libro se pasan las operaciones contables en orden cronológico, en forma individual o por resúmenes que no excedan de un mes.

•Libro mayor: en este libro se pasan las operaciones por cuentas utilizando el sistema de partida doble; permitiendo establecer el resumen mensual de todas las operaciones para cada cuenta.

•Libro inventario y balance: se debe hacer un inventario y un balance general al iniciar sus actividades y por lo menos una vez cada año para conocer en forma clara y completa la situación del patrimonio.

•Libro de accionistas: en el se escriben las acciones, anotando el título, el número y la fecha de inscripción, al igual que los cambios de propietario.

•Libro de actas: los libros de actas pueden ser de dos clases: libros de actas de asamblea de socios y libro de acta de junta directiva. El primero lo deben llevar todas las sociedades, el segundo solo en las que posean junta directiva.

En los libros de actas, deben anotarse en orden cronológico las actas de las reuniones, las cuales deberán ser firmadas por el secretario y presidente de la reunión.

La primera hoja de cada libro debe presentarse rotulados (marcados) a lápiz en la parte superior con el nombre de la sociedad y la destinación que se dará a cada libro, así como numerarse consecutivamente y no tener ningún registro contable.

Los pasos a seguir en la Cámara de Comercio:

•Llevar el formato, la carta y los libros en cualquier taquilla de la Cámara de Comercio.

•Pagar los derechos de inscripción de los libros. Al momento de cancelar le entregarán el recibo de pago con el cual podrá reclamar los libros registrados, en la fecha que allí se indica. Actualmente cada libro tiene un costo de $15.000.

•Cuando le entreguen los libros, verifique que la primera página de cada libro registrado este sellado por la Cámara de Comercio y rubricadas todas las demás.

IR A LA DIAN:

Ir a la Administración de Impuestos y Aduanas Nacionales (DIAN), para que obtenga el número de identificación tributaria (NIT), el cual es necesario para identificarse en el desarrollo de las actividades comerciales. Para este número de identificación, el cual es expedido en una tarjeta, se debe realizar el trámite correspondiente en la DIAN, que se encuentre en el municipio donde se está domiciliado. Pasos a seguir:

•Con el certificado de existencia y representación que solicite en la Cámara de Comercio, diríjase a la DIAN y solicite el formulario de RUT (registro único tributario), por medio del cual se puede realizar los siguientes trámites, entre otros:

o Asignación de NIT

o Inscripción en el registro de vendedores si es responsable de IVA.

•Una vez adquirido y diligenciado el formulario, preséntese ante la DIAN, con los siguientes documentos:

o Formulario de RUT diligenciado en original y dos copias.

o Copia de la escritura pública de constitución.

o Certificado de existencia y representación, expedido por la Cámara de Comercio, con fecha no mayor a tres meses antes de su presentación.

o Fotocopia de la cédula del representante legal.

El registro de Impuestos sobre las ventas (IVA), se puede hacer en el momento de realizar la solicitud del NIT. Los responsables del régimen simplificado no tienen obligación de declarar el IVA, los responsables del régimen común deben hacerlo bimestralmente en las fechas que indique el calendario tributario, el cual puede adquirir directamente en la DIAN.

Simultáneamente con la solicitud del formulario RUT, usted puede solicitar el formulario para que la DIAN le autorice la numeración para las facturas que usará en su negocio.

AFILIACIÓN A LA ASEGURADORA DE RIESGOS PROFESIONALES (ARP):

Algunas de ellas son: el ISS, Colmena, Suratep, entre otros. Los pasos a seguir son:

Una vez elegida la ARP, el empleador debe llenar una solicitud de vinculación de la empresa al sistema general de riesgos pr5ofesionales, la cual es suministrada sin ningún costo por la ARP, dependiendo el grado y la clase de riesgo de las actividades de la empresa, ellos establecen la tarifa de riesgo la cual es un porcentaje total de la nómina y debe ser asumida por el empleador, dicho valor se debe pagar cada mes.

Adicionalmente debe vincular a cada trabajador, llenando la solicitud de vinculación del trabajador al sistema general de riesgos profesionales.

RÉGIMEN DE SEGURIDAD SOCIAL:

Usted deberá inscribir a alguna entidad promotora de salud (EPS) a todos sus trabajadores, los empleados podrán elegir libremente a que entidad desean vincularse (Coomeva, Susalud, Cafesalud, Cruz Blanca, entre otras). Una vez elegida el empleador deberá adelantar el proceso de afiliación tanto de la empresa como para el trabajador, mediante la diligenciación de los formularios, los cuales son suministrados en la EPS elegida.

El formulario de afiliación del trabajador deberá diligenciarse en original y dos copias, el original es para la EPS, una copia para el empleador y la otra para el trabajador.

El porcentaje total de aportes a salud es de un 12% del salario devengado por el trabajador. El valor resultante se divide en tres partes iguales, de las cuales el trabajador debe pagar una y el empleador las dos restantes.

FONDO DE PENSIONES Y CESANTÍAS:

El empleador debe afiliar a todos los miembros de la empresa al fondo de pensiones, el cual el trabajador podrá elegir. Una vez elegido se llena la solicitud de vinculación, la cual se la suministra el fondo.

Ya vinculado se debe pagar mensualmente el 13.5% del salario devengado por el trabajador, dicho valor se divide en cuatro y de estas el empleador paga tres y una el trabajador.

APORTES PARAFISCALES

Son pagos a que está obligado todo empleador a cancelar sobre el valor de la nómina mensual a través de las cajas de compensación familiar para: Subsidio familiar, Instituto Colombiano de Bienestar Familiar (ICBF) y SENA.

Para realizar la respectiva inscripción, se debe adquirir un formulario en la Caja donde desea afiliarse (Comfama o Confenalco), donde le entregarán adjunto el formulario de afiliación al ICBF y al SENA.

Los pasos para la afiliación de la empresa son:

•Presentar solicitud escrita, suministrada por la Caja de Compensación Familiar, donde conste: domicilio, NIT, información sobre si estaba afiliado o no a alguna caja de compensación familiar. A la solicitud se le debe anexar lo siguiente:

o Fotocopia de la cédula si es persona natural

o Certificado de existencia y representación legal vigente si es persona jurídica.

o Relación de trabajadores indicando para cada uno: número de cédula, nombre completo y salario actual.

o Formulario diligenciado de afiliación a la empresa.

o Formulario de afiliación del trabajador y de las personas a cargo.

•Para afiliar al trabajador debe:

o Presentar el formulario de inscripción del trabajador debidamente diligenciado.

o Adjuntar los documentos necesarios para inscribir las personas que tengan a cargo trabajadores.

•Una vez esté en la Caja de Compensación Familiar elegida, debe pagar durante los primeros diez días del mes, el valor correspondiente al 9% del total devengado en la nómina mensual, los cuales deberán ser asumidos por el empleador. La distribución del 9% es la siguiente:

o 2% para el SENA.

o 3% para el Instituto Colombiano de Bienestar Familiar.

o 4% para la Caja de Compensación Familiar.

•En el puesto de información de cualquiera de las Sedes de la Cámara de Comercio, puede solicitar un volante para la consulta de nombres.

•Diligencie el formulario con los nombres que desea consultar y la actividad a la que se va a dedicar.

•Cancele el valor de la consulta la cual cuesta $1.500.

•Presente el formulario diligenciado en las ventanillas de Cámara de Comercio y el empleado le indicará cuando reclamarlo, con el fin de saber si puede usar dicho nombre o no debido a que ya existe o hay alguno similar.

Una vez aprobado el nombre pase a hacer lo siguiente:

ELABORE LA MINUTA CON EL SIGUIENTE CONTENIDO BÁSICO:

•Los datos de los socios constituyentes: nombres completos, cédulas, nacionalidad, estado civil y domicilio.

•La clase o tipo de sociedad que se constituye y el nombre de la misma.

•El domicilio de la sociedad y de las sucursales que se establezcan.

•El negocio de la sociedad (objeto social), enunciando en forma clara y completa las actividades principales.

•El capital social pagado por cada socio. Si es una sociedad por acciones se deberá expresar el capital suscrito y pagado, la forma como se cancelarán las cuotas y el valor nominal de las acciones representativas del capital. (ver paso uno).

•Se debe expresar como se administrará la sociedad, las facultades de los administradores, las asambleas y juntas de los socios, según lo establecido legalmente para cada tipo de sociedad (para mayor información vea el código de comercio).

•Los días y la forma de convocar y constituir la asamblea o junta de socios ya sea de manera ordinaria o extraordinaria, y la forma como se decidirá en un determinado asunto.

•Las fechas en que se deben hacer los balances generales y como se distribuirán las utilidades, así como también la reserva legal.

•La duración de la empresa y sus causales para disolverla, y la forma de liquidarla.

•Establecer el representante legal de la sociedad con su domicilio, sus facultades y obligaciones.

Modelo de minuta de una sociedad limitada:

En la ciudad de Medellín, departamento de Antioquia, República de Colombia, a primero de julio de mil novecientos noventa y ocho, el señor Juan Martínez Robledo y Oscar Rueda Osorio, mayores de edad, con domicilio en Medellín, identificados con las cédulas de ciudadanía números ........................................, obrando en nombre propio, manifestaron que constituirán una sociedad de responsabilidad limitada la cual se regirá por las normas establecidas en el código de comercio y en especial por los siguientes estatutos:

Artículo 1: Nombre o razón social: la sociedad se denominará "XY Limitada".

Artículo 2: Domicilio: el domicilio principal será en la ciudad de Medellín, Departamento de Antioquia, República de Colombia, sin embargo la sociedad puede establecer sucursales, en otras ciudades del país como en el exterior.

Artículo 3: Objeto social: la compañía tiene por objeto social: diseño, producción y comercialización de productos y servicios de publicidad gráfica y compra y venta de materias primas. En el desarrollo y cumplimiento de tal objeto puede hacer en su propio nombre o por cuenta de terceros o con participación de ellos, toda clase de operaciones comercial, sobre bienes muebles o inmuebles y construir cualquier clase de gravamen, celebrar contratos con personas naturales o jurídicas, efectuar operaciones de préstamos, cambio, descuento, cuentas corrientes, dar o recibir garantías y endosar, adquirir y negociar títulos valores.

Artículo 4: Duración de la sociedad: se fija en 10 años, contados desde la fecha de otorgamiento de la escritura. La junta de socios podrá mediante reforma, prolongar dicho término o disolver extraordinariamente la sociedad, antes de que dicho término expire.

Artículo 5: el capital de la sociedad es la suma de $10.000.000.

Artículo 6: cuotas: El capital social se divide en diez cuotas o acciones de un valor nominal de un millón de pesos, capital y cuotas que se encuentran pagadas en su totalidad de la siguiente forma: El socio Juan Martínez Robledo, suscribe el ochenta por ciento en ocho cuotas de valor nominal y paga en efectivo el valor de $8.000.000. El socio Oscar Rueda Osorio suscribe el veinte por ciento y paga en efectivo el valor de $2.000.000. así los aportes han sido pagados íntegramente a la sociedad.

Artículo 7: Responsabilidades: la responsabilidad de cada uno de los socios se limita al monto de sus aportes.

Artículo 8: Aumento del capital: el capital de los socios puede ser aumentando por nuevos aportes de los socios, por la admisión de nuevos socios o por la acumulación que se hicieron de utilidades por determinación de común acuerdo de los socios.

Artículo 9: Cesión de cuotas: las cuotas correspondientes al interés social de cada uno de los socios no están representadas por títulos, ni son negociables en el mercado, pero sí pueden cederse. La cesión implicará una reforma estatutaria y la correspondiente escritura será otorgada por el representante legal, el cedente y el cesionario.

Artículo 10: Administración: la administración de la sociedad corresponde por derecho a los socios, pero estos convienen en delegarla en un gerente, con facultades para representar la sociedad. Esta delegación no impide que la administración y representación de la sociedad, así como el uso de la razón social se someta al gerente, cuando los estatutos así lo exijan, según la voluntad de los socios.

Requiere para su validez el consentimiento de todos los socios, la ejecución o ejercicio de los siguientes actos o funciones: 1. Disponer de una parte de las utilidades líquidas con destino a ensanchamiento de la empresa o de cualquier otro objeto distinto de la distribución de utilidades.

Artículo 11: Reuniones: la junta de socios se reunirá ordinariamente una vez por año, el primer día de Marzo a las 10:00 de la mañana en las oficinas del domicilio de la compañía.

Artículo 12: Votos: en todas las reuniones de la junta de socios, cada socio tendrá tantos votos como cuotas tenga en la compañía. Las decisiones se tomaran por número plural de socios que represente la mayoría absoluta de las cuotas en que se halla dividido el capital de la sociedad, salvo que de acuerdo con estos estatutos se requiera unanimidad.

Artículo 13: La sociedad tendrá un gerente y un subgerente que lo reemplazará en sus faltas absolutas o temporales. Ambos elegidos por la junta de socios para períodos de un año, pero podrán ser reelegidos indefinidamente y removidos a voluntad de los socios en cualquier tiempo. Le corresponde al gerente en forma especial la administración y representación de la sociedad, así como el uso de la razón social con las limitaciones contempladas en estos estatutos. En particular tendrá las siguientes funciones (enumere todas aquellas que considere pertinente)..............

Artículo 14: Inventarios y Balances: mensualmente se hará un Balance de prueba de la sociedad. Cada año a 31 de Diciembre se cortarán las cuentas, se hará un inventario y se formará el Balance de la junta de socios.

Artículo 15: Reserva Legal: aprobado el Balance y demás documentos, de las utilidades líquidas que resulten, se destinará un 10% de reserva legal...........

Articulo 16: La sociedad se disolverá por: 1. La expedición del plazo señalado para su duración. 2. La pérdida de un 50% del capital aportado. 3. Por acuerdo unánime de los socios. 4. Cuando el número de socios exceda de veinticinco. 5. Por demás causales señaladas en la ley.

Artículo 17: Liquidación: disuelta la sociedad se procederá a su liquidación por el gerente salvo que la junta de socios resuelva designar uno o más liquidadores con sus respectivos suplentes, cuyos nombramientos deberán registrarse en la Cámara de Comercio del domicilio de la ciudad.

De esta manera se debe detallar toda la información referente a la sociedad con da uno de los aspectos mencionados en el contenido básico.

Nota:

Los artículos de los estatutos, deben ser normas de carácter permanente y general, deben constituir reglas estables que No requieran de ajustes.

En cuanto al diseño de los estatutos puede redactarse todos los artículos que le convengan a la organización, pero teniendo presente no establecer artículos para los estatutos que se conviertan en un limitante para el desarrollo de la empresa en lo relativo a operaciones comerciales o administrativas.

IR A LA NOTARÍA:

Para nuestro ejemplo el valor que se debe pagar en la Notaría para un capital de $10.000.000, es de $115.000, allí procederán a hacerle lo siguiente:

•Le transcribirán su minuta conformando así la Escritura Pública, firmada por el notario con los sellos respectivos y adicionalmente por los socios con la cédula y sus huellas.

REALIZAR EL PAGO DEL IMPUESTO DE REGISTRO SOBRE LA ESCRITURA:

Realizar el pago del impuesto de registro sobre la escritura de constitución en la oficina de Rentas Departamentales, edificio Antioquia en la avenida Primero de Mayo con Palacé en Medellín o en los estancos oficiales.

ADQUIRIR EL FORMULARIO DE MATRÌCULA MERCANTIL:

Adquirir en la Cámara de Comercio el formulario de Matrícula Mercantil "Sociedades Comerciales", el cual tiene un costo de $2.000, posteriormente debe presentar en la ventanilla de la Cámara de Comercio lo siguiente:

•El formulario de matrícula mercantil diligenciando, junto con el volante de "consulta de nombres" aprobado.

•Dos copias autenticadas de la escritura pública de constitución de la sociedad, en la que debe aparecer el nombramiento del representante legal. En el caso de ser empresa unipersonal, el documento privado sino se constituyó por escritura pública.

•Recibo de pago del impuesto de Registro expedido por Rentas Departamentales.

•Carta de cada una de las personas nombradas, como: representantes legales, junta directiva y revisor fiscal cuando sea el caso.

•Documento de identificación del representante legal.

•Permiso de funcionamiento de la sociedad, en caso de hallarse sujeta a vigilancia estatal.

•En caso de aporte de inmuebles al capital social, acreditar el pago del impuesto de anotación y registro (boleta de rentas).

•Solicitar en la taquilla de la Cámara de Comercio el valor de la liquidación de los derechos de matrícula.

•Cancelar los derechos de matrícula. Al momento del pago le entregarán un recibo con el cual podrá reclamar el certificado de su matrícula, así como las copias de los formularios, las escrituras y las cartas de aceptación. Según nuestro ejemplo para un capital de $10.000.000 se debe cancelar $176.000.

•Obtener copia del certificado de existencia y representación legal de la sociedad.

•Luego de haber realizado la inscripción, usted podrá solicitar a la Cámara de Comercio, el certificado de existencia y representación, es un documento que le permite al comerciante o sociedad realizar algunos trámites (inscripción ante la administración de impuestos, industria y comercio, etc.) o simplemente acreditar su matrícula en el registro mercantil.

REGISTRO DE LIBROS DE COMERCIO:

Están compuestos por los libros de contabilidad, libros de actas, libros de registro de aportes, comprobantes de las cuentas, los soportes de contabilidad y la correspondencia relacionada con sus operaciones.

Una vez matriculada la sociedad o empresa, el propietario de esta o el representante legal debe presentar y solicitar el registro de los libros de comercio, con carta dirigida a la Cámara de Comercio y diligenciar el formulario de solicitud respectivo. Los libros son los siguientes:

•Libro auxiliar: se lleva para registrar detalladamente en orden cronológico las cuentas principales, totalizando débitos, créditos y saldo que pasa al final de cada período al libro diario y al libro mayor, este libro no requiere ser registrado en la Cámara de Comercio.

•Libro caja - diario: en este libro se pasan las operaciones contables en orden cronológico, en forma individual o por resúmenes que no excedan de un mes.

•Libro mayor: en este libro se pasan las operaciones por cuentas utilizando el sistema de partida doble; permitiendo establecer el resumen mensual de todas las operaciones para cada cuenta.

•Libro inventario y balance: se debe hacer un inventario y un balance general al iniciar sus actividades y por lo menos una vez cada año para conocer en forma clara y completa la situación del patrimonio.

•Libro de accionistas: en el se escriben las acciones, anotando el título, el número y la fecha de inscripción, al igual que los cambios de propietario.

•Libro de actas: los libros de actas pueden ser de dos clases: libros de actas de asamblea de socios y libro de acta de junta directiva. El primero lo deben llevar todas las sociedades, el segundo solo en las que posean junta directiva.

En los libros de actas, deben anotarse en orden cronológico las actas de las reuniones, las cuales deberán ser firmadas por el secretario y presidente de la reunión.

La primera hoja de cada libro debe presentarse rotulados (marcados) a lápiz en la parte superior con el nombre de la sociedad y la destinación que se dará a cada libro, así como numerarse consecutivamente y no tener ningún registro contable.

Los pasos a seguir en la Cámara de Comercio:

•Llevar el formato, la carta y los libros en cualquier taquilla de la Cámara de Comercio.

•Pagar los derechos de inscripción de los libros. Al momento de cancelar le entregarán el recibo de pago con el cual podrá reclamar los libros registrados, en la fecha que allí se indica. Actualmente cada libro tiene un costo de $15.000.

•Cuando le entreguen los libros, verifique que la primera página de cada libro registrado este sellado por la Cámara de Comercio y rubricadas todas las demás.

IR A LA DIAN:

Ir a la Administración de Impuestos y Aduanas Nacionales (DIAN), para que obtenga el número de identificación tributaria (NIT), el cual es necesario para identificarse en el desarrollo de las actividades comerciales. Para este número de identificación, el cual es expedido en una tarjeta, se debe realizar el trámite correspondiente en la DIAN, que se encuentre en el municipio donde se está domiciliado. Pasos a seguir:

•Con el certificado de existencia y representación que solicite en la Cámara de Comercio, diríjase a la DIAN y solicite el formulario de RUT (registro único tributario), por medio del cual se puede realizar los siguientes trámites, entre otros:

o Asignación de NIT

o Inscripción en el registro de vendedores si es responsable de IVA.

•Una vez adquirido y diligenciado el formulario, preséntese ante la DIAN, con los siguientes documentos:

o Formulario de RUT diligenciado en original y dos copias.

o Copia de la escritura pública de constitución.

o Certificado de existencia y representación, expedido por la Cámara de Comercio, con fecha no mayor a tres meses antes de su presentación.

o Fotocopia de la cédula del representante legal.

El registro de Impuestos sobre las ventas (IVA), se puede hacer en el momento de realizar la solicitud del NIT. Los responsables del régimen simplificado no tienen obligación de declarar el IVA, los responsables del régimen común deben hacerlo bimestralmente en las fechas que indique el calendario tributario, el cual puede adquirir directamente en la DIAN.

Simultáneamente con la solicitud del formulario RUT, usted puede solicitar el formulario para que la DIAN le autorice la numeración para las facturas que usará en su negocio.

AFILIACIÓN A LA ASEGURADORA DE RIESGOS PROFESIONALES (ARP):

Algunas de ellas son: el ISS, Colmena, Suratep, entre otros. Los pasos a seguir son:

Una vez elegida la ARP, el empleador debe llenar una solicitud de vinculación de la empresa al sistema general de riesgos pr5ofesionales, la cual es suministrada sin ningún costo por la ARP, dependiendo el grado y la clase de riesgo de las actividades de la empresa, ellos establecen la tarifa de riesgo la cual es un porcentaje total de la nómina y debe ser asumida por el empleador, dicho valor se debe pagar cada mes.

Adicionalmente debe vincular a cada trabajador, llenando la solicitud de vinculación del trabajador al sistema general de riesgos profesionales.

RÉGIMEN DE SEGURIDAD SOCIAL:

Usted deberá inscribir a alguna entidad promotora de salud (EPS) a todos sus trabajadores, los empleados podrán elegir libremente a que entidad desean vincularse (Coomeva, Susalud, Cafesalud, Cruz Blanca, entre otras). Una vez elegida el empleador deberá adelantar el proceso de afiliación tanto de la empresa como para el trabajador, mediante la diligenciación de los formularios, los cuales son suministrados en la EPS elegida.

El formulario de afiliación del trabajador deberá diligenciarse en original y dos copias, el original es para la EPS, una copia para el empleador y la otra para el trabajador.

El porcentaje total de aportes a salud es de un 12% del salario devengado por el trabajador. El valor resultante se divide en tres partes iguales, de las cuales el trabajador debe pagar una y el empleador las dos restantes.

FONDO DE PENSIONES Y CESANTÍAS:

El empleador debe afiliar a todos los miembros de la empresa al fondo de pensiones, el cual el trabajador podrá elegir. Una vez elegido se llena la solicitud de vinculación, la cual se la suministra el fondo.

Ya vinculado se debe pagar mensualmente el 13.5% del salario devengado por el trabajador, dicho valor se divide en cuatro y de estas el empleador paga tres y una el trabajador.

APORTES PARAFISCALES

Son pagos a que está obligado todo empleador a cancelar sobre el valor de la nómina mensual a través de las cajas de compensación familiar para: Subsidio familiar, Instituto Colombiano de Bienestar Familiar (ICBF) y SENA.

Para realizar la respectiva inscripción, se debe adquirir un formulario en la Caja donde desea afiliarse (Comfama o Confenalco), donde le entregarán adjunto el formulario de afiliación al ICBF y al SENA.

Los pasos para la afiliación de la empresa son:

•Presentar solicitud escrita, suministrada por la Caja de Compensación Familiar, donde conste: domicilio, NIT, información sobre si estaba afiliado o no a alguna caja de compensación familiar. A la solicitud se le debe anexar lo siguiente:

o Fotocopia de la cédula si es persona natural

o Certificado de existencia y representación legal vigente si es persona jurídica.

o Relación de trabajadores indicando para cada uno: número de cédula, nombre completo y salario actual.

o Formulario diligenciado de afiliación a la empresa.

o Formulario de afiliación del trabajador y de las personas a cargo.

•Para afiliar al trabajador debe:

o Presentar el formulario de inscripción del trabajador debidamente diligenciado.

o Adjuntar los documentos necesarios para inscribir las personas que tengan a cargo trabajadores.

•Una vez esté en la Caja de Compensación Familiar elegida, debe pagar durante los primeros diez días del mes, el valor correspondiente al 9% del total devengado en la nómina mensual, los cuales deberán ser asumidos por el empleador. La distribución del 9% es la siguiente:

o 2% para el SENA.

o 3% para el Instituto Colombiano de Bienestar Familiar.

o 4% para la Caja de Compensación Familiar.

CODIGO DE COMERCIO

fue creado mediante decreto 410 de 1971 y contiene las normas legales que rigen el comkercio colombiano.

las disposiciones generales se refieren a los comerciantes y a los asuntos mercantiles. en el libro primero define y califica a los comerciantes y los califica el capitulo 2 enumera los deberes de los comerciantes, los actos operaciones y empresas mercantiles, el capitulo 3 define el registro mercantil el 4 nos habla del los libros de comercio y ademas documentos legales y la eficacia probotoria de los libros y papales de comercio el capitulo o titulo 5 nos habla de las camaras de comercio.

en el segundo libro encontramos todo lo referente a als sociedades:contrato de sociedad, disposiciones generales, constitucion y purueba de la socienedad comercial, constitucion y prueba, aporte de los asociados, utilidades sociales, reforma del contrato social, transformacion y fusion de las sociedades asamblea general y junta de socios, administradores, revisor fiscal , disolucion de la sociedad, liquidacion del patrimonio social, matrices, subordinadas y sucursales.

las disposiciones generales se refieren a los comerciantes y a los asuntos mercantiles. en el libro primero define y califica a los comerciantes y los califica el capitulo 2 enumera los deberes de los comerciantes, los actos operaciones y empresas mercantiles, el capitulo 3 define el registro mercantil el 4 nos habla del los libros de comercio y ademas documentos legales y la eficacia probotoria de los libros y papales de comercio el capitulo o titulo 5 nos habla de las camaras de comercio.

en el segundo libro encontramos todo lo referente a als sociedades:contrato de sociedad, disposiciones generales, constitucion y purueba de la socienedad comercial, constitucion y prueba, aporte de los asociados, utilidades sociales, reforma del contrato social, transformacion y fusion de las sociedades asamblea general y junta de socios, administradores, revisor fiscal , disolucion de la sociedad, liquidacion del patrimonio social, matrices, subordinadas y sucursales.

CLASES DE SALARIO

salario minimo legal: el que todo trabajador tiene derecho a recibir para subvenir sus necesidades normales y los de la familia (515.000) es el salario minimo legal y el auxilio de transporte que es (61.500).

salario basico: es la remuneracion ordinaria pactada en el contrato laboral y sirve de base para la liquidacion del trabajo nocturno, trabajo en dominicales y festivos, trabajo extraq en dias ordinarios, dominicales y festivos.

salario integral: es el que ademas de retribuir el trabajo ordinario, compensa de antemano el valor de prestaciones, recargos y beneficios que por virtud legal al convencional que correspondan al trabajador como recargos de pago nocturno y extra, primas legales, auxilio de cesantias, y vacaciones (6.695.000).

salario en especie: el salariom puede pactarse en dinero,o parte en dineroy parte en especie. este caso se presenta cuando el empleador suministra el trabajador en parte de pago del salario, vivienda, alimentacion y vestuario.

otros salarios :

-por unidad de tiempo

-por unidad de obra

Jornada De Trabajo

es el tiempo convenido por el empleador y trabajador para que este desempeñe las labores a que se ha comprometido, la jornada en colombia es de 8 horas diarias y 48 semanales a exepcion de :

jornada ordinaria convensional. es la que conviene las partes y no puede ser superior a 8 horas diarias. ni las 48 semanales. el menor entre 12 y 14 años solo podra trabajar 4 horas diarias.

los mayores de 14 y menores de 16 solo podran trabajar una jornada maxima de 6 horas diarias y 36 semanales.

de 16 y 18 años no podra exceder de 8 horas diarias.

los trabajadores de servicio domestico residentes en la casa del empleador no puede tener una jornada superior de 10 horas diarias.

la jornada de altos directivos y cargos de confianza es superior a 8 horas diarias segun la requiera la actividad que realice .

los celadores o vigilantes deben estar disponibles las24 horas del dia, tampoco estan sometidos a la jornada maxima legal los trabajadores que ejercen actividades discontinuas o intermitente.

la jornada de radioperadores de las empresas de aviacion es de 6 horas continuas.

el empleador y el trabajador pueden acordar temporal o independiete la organizacion de turnos y trabajos sucesivos, siempre y cuando no exceda de 6 horas al dia y de 36

salario basico: es la remuneracion ordinaria pactada en el contrato laboral y sirve de base para la liquidacion del trabajo nocturno, trabajo en dominicales y festivos, trabajo extraq en dias ordinarios, dominicales y festivos.

salario integral: es el que ademas de retribuir el trabajo ordinario, compensa de antemano el valor de prestaciones, recargos y beneficios que por virtud legal al convencional que correspondan al trabajador como recargos de pago nocturno y extra, primas legales, auxilio de cesantias, y vacaciones (6.695.000).

salario en especie: el salariom puede pactarse en dinero,o parte en dineroy parte en especie. este caso se presenta cuando el empleador suministra el trabajador en parte de pago del salario, vivienda, alimentacion y vestuario.

otros salarios :

-por unidad de tiempo

-por unidad de obra

Jornada De Trabajo

es el tiempo convenido por el empleador y trabajador para que este desempeñe las labores a que se ha comprometido, la jornada en colombia es de 8 horas diarias y 48 semanales a exepcion de :

jornada ordinaria convensional. es la que conviene las partes y no puede ser superior a 8 horas diarias. ni las 48 semanales. el menor entre 12 y 14 años solo podra trabajar 4 horas diarias.

los mayores de 14 y menores de 16 solo podran trabajar una jornada maxima de 6 horas diarias y 36 semanales.

de 16 y 18 años no podra exceder de 8 horas diarias.

los trabajadores de servicio domestico residentes en la casa del empleador no puede tener una jornada superior de 10 horas diarias.

la jornada de altos directivos y cargos de confianza es superior a 8 horas diarias segun la requiera la actividad que realice .

los celadores o vigilantes deben estar disponibles las24 horas del dia, tampoco estan sometidos a la jornada maxima legal los trabajadores que ejercen actividades discontinuas o intermitente.

la jornada de radioperadores de las empresas de aviacion es de 6 horas continuas.

el empleador y el trabajador pueden acordar temporal o independiete la organizacion de turnos y trabajos sucesivos, siempre y cuando no exceda de 6 horas al dia y de 36

EL SALARIO

Precio del trabajo efectuado por cuenta y orden de un patrono. El concepto del salario ha evolucionado con el progreso y hoy constituye uno de los problemas más complejos de la organización económica y social de los pueblos. Los desequilibrios de salarios son capaces de provocar las más graves perturbaciones (huelgas, alzamientos, revoluciones, etc). Más de los dos tercios de la población mundial dependen, para su existencia, de las rentas que el trabajo por cuenta ajena les proporciona.

a. En dinero o en especie: En dinero, debe estipularse en moneda nacional, en caso de ser en moneda extranjera, el trabajador puede exigir su equivalente en moneda nacional. Constituye salario en especie toda aquella parte de la remuneración ordinaria y permanente que el trabajador reciba en contraprestación del servicio, como alimentación, habitación o vestuario que el empleador suministra al trabajador o a su familia

b. Ordinario o extraordinario: El salario ordinario es el que percibe el trabajador como remuneración por los servicios prestados dentro de su jornada ordinaria de trabajo. El extraordinario, es el que implica remuneración del trabajo ejecutado en días de descanso obligatorio o de horas extras o suplementarias trabajadas

c. Fijo o variable: Cuando se pacta por unidad de tiempo se denomina fijo. Por unidad de obra o a nivel de ventas es considerado variable

lunes, 4 de octubre de 2010

LIQUIDACION DE NOMINA

Mensualmente la empresa debe proceder a liquidar y contabilizar su respectiva Nómina.

A continuación se expone un ejemplo de la liquidación y contabilización de una nomina. Para hace el ejercicio mas ágil y comprensible, el ejemplo se trabajara con un solo empleado, el cual tenga derecho al Auxilio de transporte, a horas extras y a comisiones.

Supuesto:

Salario básico. 700.000

Comisiones. 100.000

Horas extras. 50.000

Auxilio de transporte. 50.800 (2007)

Total devengado 900.800

Liquidación.

Deducciones de nómina. (Conceptos a cargo del empleado)

Salud (4%). 850.000*0.04 = 34.000

Pensión (4%). 850.000*0.04= 34.000

Nota. Para efectos de la seguridad social no se tiene en cuenta el Auxilio de transporte.

Seguridad social a cargo del empleador.

Salud (8.5%). 850.000*0.085 = 72.250

Pensión (12%). 850.000*0.12= 102.000

A.R.P. (Según la tabla). 850.000*.00522 = 4.437

Prestaciones sociales.

Prima de servicios. 900.800*0.0833 = 75.037

Cesantías. 900.800*0.0833 = 75.037

Intereses sobre las cesantías. 75.037*0.12 = 9.004

Vacaciones. 700.000*.0417 = 29.190

Nota:

1. El artículo 192 del C.S.T contempla que para el cálculo de las vacaciones no se tiene en cuenta el valor de las horas extras.

2. Para el cálculo de las Prestaciones sociales dentro de la base se debe incluir el Auxilio de transporte, excepto para las vacaciones. Solo se debe tomar el salario básico, puesto que en vacaciones no tendrá ni horas extras, comisiones ni trabajo suplementario.

3. Según la sentencia de septiembre 16 de 1958, de la Corte suprema de justicia, la base para el cálculo de la prima de servicios debe ser el salario promedio, lo que significa que se deben incluir tanto las comisiones como el trabajo suplementario y las horas extras.

4. Para el cálculo de las cesantías se debe tomar el salario promedio, lo que supone la inclusión de las comisiones, horas extras y trabajo suplementario.

5. Para el calculo de las vacaciones, por costumbre se provisional el 4.17% lo que corresponde exactamente a 15 días de salario, pero se debe tener en cuenta que a la hora de pagar la vacaciones se debe pagar aproximadamente 18 días de salario, toda vez que la norma habla de 15 días hábiles de descanso, lo que por lo general significan 18 días calendario. Recordemos que los domingos y festivos no son días hábiles. El sábado es día hábil solo si en la empresa se labora ese día, de lo contrario tampoco es día hábil.

Aportes parafiscales.

Cajas de compensación familiar (4%). 850.000*0.04 = 34.000.

I.C.B.F. (3%). 850.000*0.03 = 25.500.

Sena. (2%). 850.000*0.02 = 17.000.

Nota. Para el cálculo de los Aportes parafiscales se toma el valor total de la nómina. Mensual de la empresa, excluyendo el Auxilio de transporte que no es factor salarial.

Neto a pagar al empleado.

Total devengado 900.800 (-)

Salud 34.000

Pensión 32.938

Neto pagado 833.862

OTROS DOCUMENTOS CONTABLES

Recibo

El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago.

Documento en que el acreedor reconoce expresamente haber recibido del deudor dinero u otra cosa a efectos del pago o cumplimiento de la obligación.

Cheque

Un cheque es un documento bancario en el que una persona autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta sin que sea necesaria su presencia.

Es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria, o está autorizado para girar en descubierto.

Cheque con talonario.

Cheque con descripción

Los Pagares

Es un título- valor de circulación y aparece como forma impropia del contrato de cambio que contenía intereses.

Es un documento de crédito al igual que la letra de cambio, con la promesa pura y simple de pagar una suma de dinero, en un determinado tiempo.

A diferencia de la letra de cambio, que es un documento de orden abstracto, el pagaré es un título- valor de origen causal, es decir que en documento se podrá pactar los intereses, puede incluirse la causa que da origen al pagaré, como también podrá incluirse la garantía con la cual se afianza la obligación.

Es por esta razón seguramente, que el pagaré es más utilizado que la letra de cambio, en los bancos e instituciones financieras, por cuanto el propio pagaré podrá pactar los intereses y garantizar la obligación mediante el aval, en otras palabras diremos que es un título- valor más completo que la letra de cambio.

El cheque es un documento de pago inmediato, a diferencia de la letra de cambio y el pagaré, que son documentos de crédito.

La Cotización

La cotización es darle valor a un bien, de esta manera se cotizan los valores que participan en el mercado bursátil. También se cotiza el trabajo.

Precio registrado en una Bolsa cuando se realiza una negociación de valores, o también expresión de uso bursátil para señalar el valor de acciones y otros instrumentos que se venden a través de bolsas de valores.

La primera acepción de este término hace referencia al precio de equilibrio para un título en función de la oferta y la demanda. Por otra parte, también se utiliza este nombre para el precio al que se ha realizado la compra o la venta de un valor o de una divisa en la bolsa, o en los mercados monetarios.

Letra de cambio

La letra de cambio es un documento de crédito que sirve para respaldar las operaciones comerciales realizadas a plazos, la letra de cambio es una orden de pago escrita, por la cual una persona llamada deudor o cargo debe pagar a su vencimiento al tenedor del documento.

La letra de cambio históricamente ha surgido, debido a exigencias económicas, que necesitaban de un medio acto para satisfacerlas teniendo en cuenta las múltiples relaciones recíprocas entre los individuos.

Dentro de la clasificación de los títulos - valores en causales y abstractos, la letra de cambio viene a ser título - valor abstracto. Con este mismo criterio la letra es un título -valor esencialmente de crédito, es decir, que contiene una operación crediticia que debe satisfacerse mediante el pago de una cantidad de dinero, en un tiempo determinado.

Igualmente la letra de cambio es título- valor a la orden, o sea que se puede transferir mediante endoso; aun cuando no figure la cláusula a la orden, la letra es un documento circulante, por tanto puede tener una serie continuada de endosos.

Es titulo que origina obligaciones solidarias de todos los que han firmado la letra, frente al último tenedor; al igual que participa también de las otras características de los demás títulos- valores.

La principal diferencia entre los títulos - valores causales y abstractos estaría, no en que en ellos se expresa o la causa que les a dado origen; sino en que el título abstracto está desvinculado de la relación subyacente, siendo indiferente que esta relación sea o no mencionada en él, es decir, que la causa debendi no está vinculada ni indicada mientras que en los títulos causales si lo está.

Recibo de compra

Recibo de compra es aquel que se da a la persona o al cliente al momento de haber hecho una compra o al haber cancelado una deuda.

El recibo de compra es que el especifica la compra realizada.

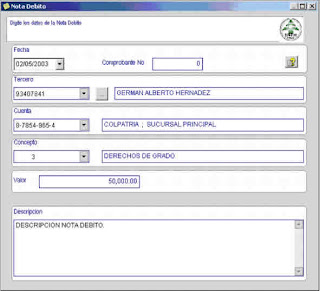

Nota de crédito

La Nota de Crédito será emitida al mismo adquiriente o usuario para modificar comprobante de pago emitidas con anterioridad. Específicamente para disminuir (abonar o acreditar) el importe de una factura a la que no se le ha considerado oportunamente ciertos descuentos o que por pronto pago se deba conceder un determinado descuento, así como por la anulación de operaciones.

Factura de crédito

Es un documento que sigue sin aceptación.